EP1: ภาษีที่ผู้ประกอบการควรรู้

เคยสงสัยไหมว่า การที่เราใช้ชีวิตประจำวัน ประกอบธุรกิจ หรือแม้แต่เป็นพนักงานประจำในประเทศไทย เราเสียภาษีอะไรให้กับหน่วยงานราชการบ้าง (กรมสรรพากรหรือองค์การบริหารส่วนท้องถิ่น) ชัวร์บัญชีจะมาสรุปให้ฟัง

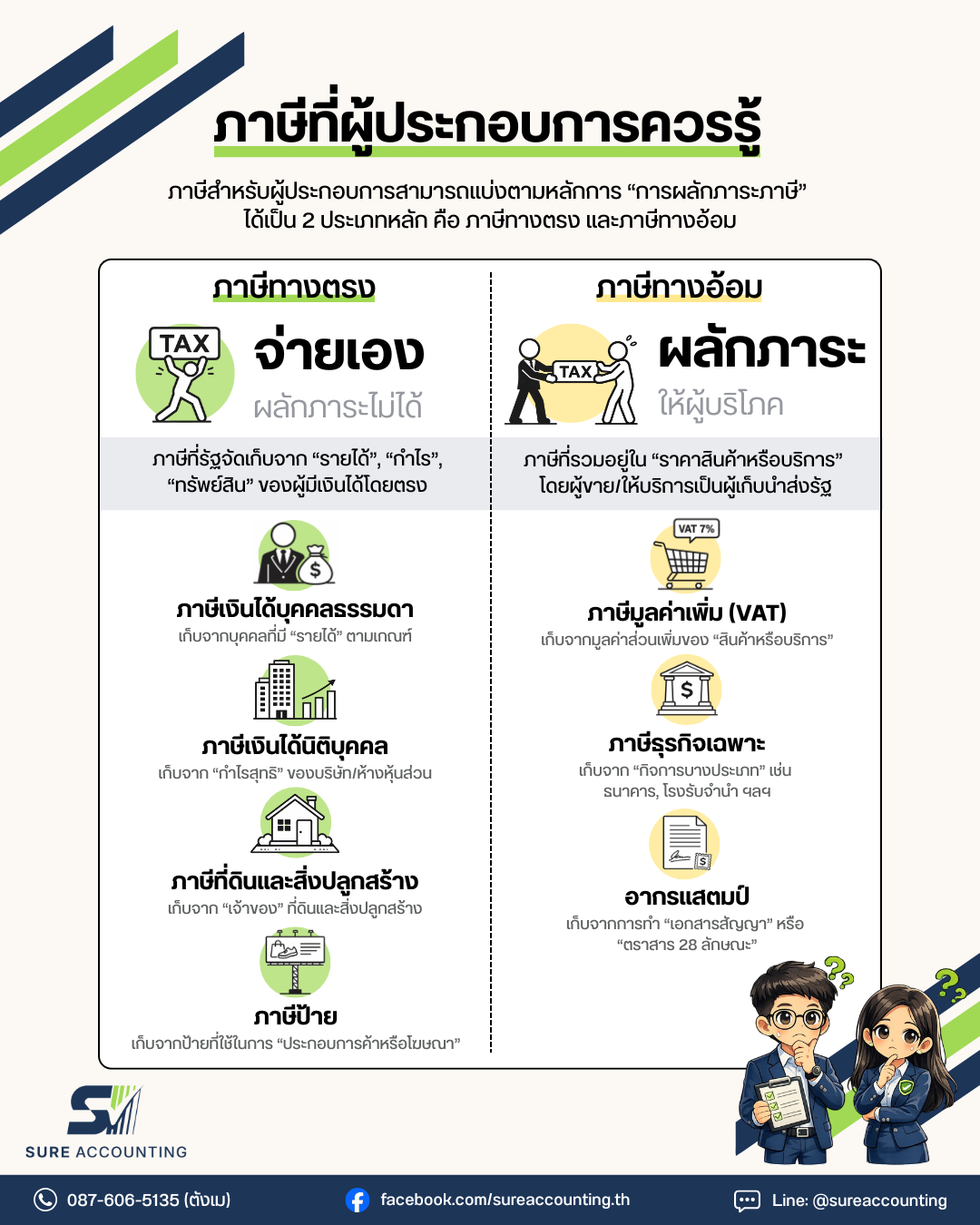

ก่อนอื่นเลย เรามาแบ่งประเภทของภาษีแบบเข้าใจง่ายๆ ตามหลักการ “ผลักภาระภาษี” โดยแบ่งออกเป็น 2 ประเภท ได้แก่ ภาษีทางตรง และภาษีทางอ้อม

ภาษีทางตรง คือ ภาษีที่เรียกเก็บจากคนหรือธุรกิจ ที่มีรายได้ กำไร หรือแม้แต่การถือครองทรัพย์สินต่างๆ เมื่อถึงเกณฑ์ที่หน่วยงานราชการกำหนด โดยไม่สามารถผลักภาระภาษีไปยังผู้อื่นได้

ภาษีทางอ้อม คือ ภาษีที่ผู้ขายเรียกเก็บจากผู้ซื้อหรือผู้บริโภค เพื่อนำไปชำระภาษีให้กับหน่วยงานราชการ ซึ่งบางคนอาจไม่รู้ว่าเงินที่จ่ายไปให้กับผู้ขายนั้น มีภาษีที่รวมอยู่ในนั้นแล้ว เพียงแต่เราไม่ได้เป็นผู้จ่ายภาษีให้กับกรมสรรพากรโดยตรงเท่านั้น

ประเภทของภาษีทางตรง

ภาษีเงินได้บุคคลธรรมดา

เป็นภาษีที่จัดเก็บจากบุคคลทั่วไปที่มี “เงินได้” โดยต้องยื่นแบบแสดงรายการประจำปีเพื่อเสียภาษี ภายในวันที่ 31 มีนาคม ของปีถัดไป สำหรับอัตราภาษีของบุคคลธรรมดาจะอยู่ที่ 0-35 % ตามอัตราก้าวหน้า ซึ่งเงินได้ที่นำมาคำนวณภาษี ประกอบไปด้วย 8 ประเภท ดังนี้

40 (1) เงินได้จากงานประจำ

40 (2) เงินได้จากการรับทำงาน เงินได้ตามสัญญาจ้างทำของ ค่าคอมมิชชั่น

40 (3) เงินได้จากค่าลิขสิทธิ์ ค่าตอบแทนทรัพย์สินทางปัญญา

40 (4) เงินได้จากดอกเบี้ย เงินปันผล ส่วนแบ่งกำไร

40 (5) เงินได้จากการให้เช่า

40 (6) เงินได้จากวิชาชีพอิสระ

40 (7) เงินได้จากการรับเหมาที่ต้องลงทุน จัดหาสัมภาระที่สำคัญนอกจากเครื่องมือ

40 (8) เงินได้อื่นๆ ที่นอกเหนือจากที่กล่าวไว้ข้างต้น (ข้อ 1-7)

ภาษีเงินได้นิติบุคคล

เป็นภาษีที่จัดเก็บจากบริษัทหรือห้างหุ้นส่วนที่มี “กำไรสุทธิ” โดยต้องยื่นแบบแสดงรายการ 2 ครั้งต่อปี ได้แก่ ภาษีเงินได้นิติบุคคลครึ่งปี (ภายใน 2 เดือน นับแต่วันสุดท้ายของรอบระยะเวลาบัญชี 6 เดือน) และภาษีเงินได้นิติบุคคลประจำปี (ภายใน 150 วัน นับแต่สิ้นรอบระยะเวลาบัญชี) สำหรับอัตราภาษีของนิติบุคคลจะอยู่ที่ 20%

ภาษีป้าย

เป็นภาษีที่จัดเก็บจาก “ป้ายที่มีวัตถุประสงค์เพื่อหารายได้” ซึ่งมีการแสดงชื่อ ยี่ห้อ เครื่องหมายทางการค้า หรือโฆษณาสินค้า/บริการ ไม่ว่าจะแสดงเป็นอักษรหรือรูปภาพ หรือภาษาใดก็ตาม โดยต้องยื่นแบบ ภ.ป. 1 ภายในวันที่ 31 มีนาคม ของปีถัดไป สำหรับอัตราภาษีป้ายจะเรียกเก็บตามขนาดพื้นที่ป้าย และลักษณะของข้อความที่ปรากฎบนป้าย โดยลักษณะของข้อความสามารถแบ่งได้ 3 ประเภท ดังนี้

1) ป้ายที่มีตัวอักษรไทยล้วน

2) ป้ายที่มีอักษรไทยปนอักษรต่างประเทศ และ/หรือปนกับรูปภาพ

3) ป้ายที่ไม่มีอักษรไทย มีบางส่วน หรืออยู่ต่ำกว่าอักษรต่างประเทศ

ภาษีที่ดินและสิ่งปลูกสร้าง

เป็นภาษีที่จัดเก็บจาก 1) “บุคคลธรรมดาหรือนิติบุคคล” ที่เป็นเจ้าของที่ดินหรือสิ่งปลูกสร้าง 2) ผู้ที่ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างของรัฐ โดยต้องยื่นเสียภาษีที่องค์การบริหารส่วนท้องถิ่น ภายในวันที่ 30 เมษายน ของปีถัดไป สำหรับอัตราภาษีจะแบ่งตามประเภทที่ดินและสิ่งปลูกสร้าง โดยสามารถแบ่งได้ 4 ประเภท ดังนี้

1) กลุ่มเกษตรกรรม

2) กลุ่มที่อยู่อาศัย

3) กลุ่มพาณิชยกรรม

4) กลุ่มที่ดินรกร้าง

ประเภทของภาษีทางอ้อม

ภาษีมูลค่าเพิ่ม

เป็นภาษีที่เรียกเก็บจาก “ผู้บริโภคหรือคนซื้อคนสุดท้าย” โดยกฎหมายกำหนดไว้ว่า ธุรกิจใดที่มีรายได้เกิน 1.8 ล้านบาทต่อปี ไม่ว่าจะเป็นบุคคลหรือนิติบุคคล จะต้องจดภาษีมูลค่าเพิ่มทั้งหมด รวมถึงผู้ที่อยู่ในระบบ VAT จะมีหน้าที่เป็นผู้ยื่นแบบแสดงรายการให้กับกรมสรรพากร ภายในวันที่ 15 ของเดือนถัดไป สำหรับอัตราภาษีมูลค่าเพิ่ม (VAT) ของประเทศไทยปัจจุบันอยู่ที่ 10% (แต่มีประกาศให้ลดเหลือ 7% มาจนถึงปัจจุบัน)

ภาษีธุรกิจเฉพาะ

เป็นภาษีที่เรียกเก็บจากกิจการบางประเภทที่กฎหมายกำหนด โดยต้องยื่นแสดงรายการให้กับกรมสรรพากร ภายในวันที่ 15 ของเดือนถัดไป สำหรับอัตราภาษีจะขึ้นอยู่กับแต่ละกิจการ ทั้งนี้กิจการที่ต้องเสียภาษีธุรกิจเฉพาะ ได้แก่

1) กิจการธนาคาร

2) กิจการธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์

3) การรับประกันชีวิต

4) การรับจำนำ

5) การประกอบกิจการเยี่ยงธนาคารพาณิชย์ เช่น การให้กู้ยืม การค้ำประกัน แลกเปลี่ยนเงินตรา

6) การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร

7) การขายหลักทรัพย์ตามกฎหมายว่าด้วยตลาดหลักทรัพย์แห่งประเทศไทย

8) การประกอบธุรกิจแฟ็กเตอริง

อากรแสตมป์

เป็นภาษีตามประมวลรัษฎากรประเภทหนึ่งที่จัดเก็บจากการกระทำตราสาร 28 ลักษณะ เช่น สัญญาเงินกู้ยืม สัญญาจ้างทำของ สัญญาเช่า ฯลฯ โดยผู้ที่เกี่ยวข้องกับการจัดทำตรา (คู่สัญญาทั้งสองฝ่าย หรือฝ่ายใดฝ่ายหนึ่งตามที่ตกลงกัน) ซึ่งปัจจุบันการเสียอากรแสตมป์มีหลายวิธี ได้แก่ ติดแสตมป์ปิดทับ ติดแสตมป์ดุน ชำระอากรเป็นตัวเงิน ทั้งนี้ค่าอากรแสตมป์จะขึ้นอยู่กับแต่ละลักษณะของตราสารที่จัดทำ